6月15日,《矿产资源法实施条例》将稀土、锂、钴、钨等36种矿产列为国家级战略性矿产,实施规划管理、总量调控,供给端刚性约束大幅增强,这一政策信号将稀有金属提升至国家战略资源层面。

稀有金属“稀”在哪?

稀有金属通常指在地壳中含量较少、分布较为分散、开采冶炼难度较高或制备应用较晚的一类金属,在现代高端制造、新能源、国防等领域具有不可替代的作用。根据其物理化学性质、赋存状态及生产工艺等特征,一般将其分为以下几类:

•稀有轻金属:包括锂、铍、铷、铯等。特点是比重较小,化学活性较强,常用于电池、航空航天等领域。

•稀有难熔金属(又称稀有高熔点金属):包括钨、钼、钽、铌、钛、锆、铪、钒等。熔点高(多超过1700℃),硬度大,耐高温性能优异,是高温合金、硬质合金及特种钢的核心原料。

•稀有分散金属(简称稀散金属):包括镓、锗、铟、铊、铼等。大多无独立矿床,主要以伴生形式存在于其他金属矿中,供给弹性极弱,是半导体、光电子及高端电子材料的关键元素。

•稀土金属:包括钪、钇及镧系15种元素(共17种)。化学性质极为相似,在矿物中常相互伴生,广泛应用于永磁材料、催化剂、抛光材料及国防领域。

指数含“金”量超77%

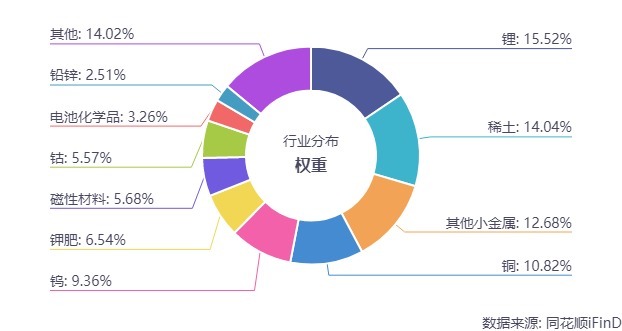

中证稀有金属主题指数(CS稀金属指数,930632.CSI)选取50家涉及稀有金属采矿、冶炼、加工的上市公司,有色金属占比达78.13%,包含小金属37.64%,能源金属21.09%,工业金属13.34%,金属新材料6.06%等二级细分行业。(来源:iFinD,申万三级分类,截至2026年6月22日)

进一步细分到三级分类,锂为指数权重最高板块,占比达15.52%,覆盖锂资源开采与锂盐加工的全产业链核心个股;稀土是指数另一核心赛道,聚焦稀土永磁、稀土分离等关键环节,占比达14.04%,该指数为全市场锂含量最高、稀有金属含量最高的有色金属类指数。(数据来源:iFind、申万二级、三级分类,截至2026年6月22日)

(数据来源:iFinD,截至2026年6月22日,以上个股仅供参考,不代表基金持仓,不构成投资建议或保证,基金有风险,投资需谨慎。)

当下关注稀有金属,有三大逻辑

第一,战略地位升级,从“商品”变“国家战略资产”。2018年以来,中、美、欧等主要经济体陆续将稀有金属纳入关键矿产清单。今年6月15日正式实施的《矿产资源法实施条例》,更是将稀土、锂、钴、镓、锗、钨等36种矿产列为国家级战略性矿产,实施规划管控、总量调控、出口审查。开采审批权限大幅上收,供给端刚性约束显著增强,这意味着稀有金属正从普通周期品转向国家战略安全资产。

第二,AI算力爆发,小金属迎来“需求奇点”。锡、钽、铟等小金属与AI算力基建绑定最深,锡以高端焊料进入先进封装与光模块,钽是GPU钽电容核心原料,铟沿磷化铟衬底进入800G/1.6T光模块。锡价自2025年11月约30万元/吨上涨至当前约40万元/吨,半年涨幅约40%;钽锭均价较去年末涨幅超150%;铟价同期涨幅约60%。(数据来源:iFinD,截至2026年6月22日)供给端同步收紧,缅甸锡矿复产缓慢、印尼出口收紧、刚果(金)矿区持续扰动,供需错配形成典型的结构性短缺。

第三,能源转型+国防军工,稀土、锂长期紧平衡。稀土受益于新能源车、风电、工业电机对高性能永磁的需求增长,叠加军工现代化升级和国家战略收储的双重支撑。锂尽管短期受产能周期扰动,但全球锂矿山平均开发周期超16年,新增产能释放缓慢,中长期供需维持紧平衡格局。

来源:鹏华基金鹏友会

风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

富灯网提示:文章来自网络,不代表本站观点。